Considerando que as pessoas agem sempre visando ao melhor custo-benefício de seus atos, conclui-se que elas buscam também os melhores investimentos. Entretanto, fatores externos influenciam nas decisões dos indivíduos, que por vezes optam por produtos desvantajosos do ponto de vista financeiro. Nesse sentido, busca-se neste texto analisar se os títulos de capitalização são uma forma de investimento.

O leque de opções é vasto: PIC Itaú, Tele Sena, OuroCap, SuperXCap e LottoCap são apenas alguns dos mais conhecidos. Títulos de capitalização, em linhas gerais, são vendidos pela publicidade como uma economia programada acompanhada de loteria. Isto é, aquele que compra um título de capitalização assume a obrigação de pagar parcelas (geralmente mensais) ao longo de um determinado período de tempo (delimitado pelo prazo de vigência do título). Como “compensação”, a esse sujeito é cedido o direito de concorrer a prêmios, sorteados de acordo com o estipulado em cada contrato, como uma loteria tradicional.

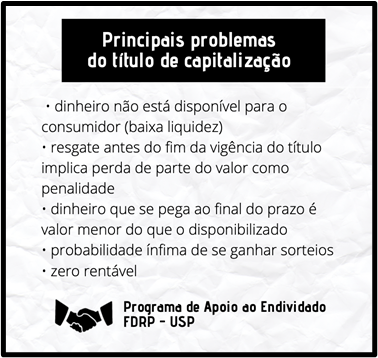

Dessa forma, se as obrigações forem cumpridas adequadamente, durante a vigência do título, há a possibilidade de ser premiado; ao final do prazo de vigência do título, por sua vez, todo o dinheiro capitalizado é devolvido ao indivíduo. Por isso, muitos acreditam tratar-se de uma poupança melhorada: além de se “guardar” dinheiro, ainda que de forma compulsória (visto que se trata de uma obrigação), ganha-se a chance de concorrer a diversos prêmios.

Contudo, a flor dos títulos de capitalização esconde espinhos perigosos! Na modalidade de investimento da poupança, por exemplo, todo o montante resgatado será, no mínimo, o valor aplicado. Já nos títulos de capitalização o valor disponibilizado (usa-se esse termo por ser diferente de aplicação, geralmente utilizado quando o consumidor tem algum tipo de ganho pelo dinheiro investido) é fragmentado em três quotas: quota de capitalização (QC), correspondente ao valor a ser resgatado; quota de sorteio (QS), que consiste no valor destinado ao custeio dos prêmios sorteados; e a de administração (QA), usada para cobrir as despesas administrativas e de comercialização.

Isso significa que, em um suposto título no valor mensal de R$ 100,00 reais com quotas fixas hipotéticas de QC = 50%, QS = 25% e QA = 25%, apenas R$ 50,00 reais serão destinados ao resgate após a vigência do título (na prática, as quotas variam ao longo dos meses). O valor do resgate dos títulos de capitalização, diferente de uma simples poupança, é calculado com base na disponibilização em dinheiro, subtraídos os custos de administração e sorteio.

Além disso, diferentemente da poupança, títulos de capitalização possuem uma baixíssima liquidez: o dinheiro capitalizado só pode ser retirado integralmente ao final do prazo de vigência do título. Ou seja, se um titular, por qualquer motivo que seja, precisar resgatar o dinheiro antes do fim do prazo de vigência do título, poderá resgatar apenas uma parcela do valor capitalizado, ficando o resto com o banco. Embora essa porcentagem de multa de resgate seja encontrada apenas nos contratos de título de capitalização, o essencial a se saber é o seguinte: quanto mais longe do término do título o dinheiro for resgatado, maior será o valor retido pelo banco.